Archive for the ‘◆所得税◆’ Category

収用土地区画整理事業などにより土地建物を譲渡した場合の5000万円控除の特例と添付書類

土曜日, 3月 2nd, 2013収用などにより、土地や借地権、建物などの資産を譲渡した場合で、しかも、その譲渡が公共事業施工者から買取などの申出のあった日から6ヶ月を経過した日までに行われているなどの一定の要件にあてはまるときは、その収用などにより譲渡した資産の譲渡所得から5,000万円が差し引かれます

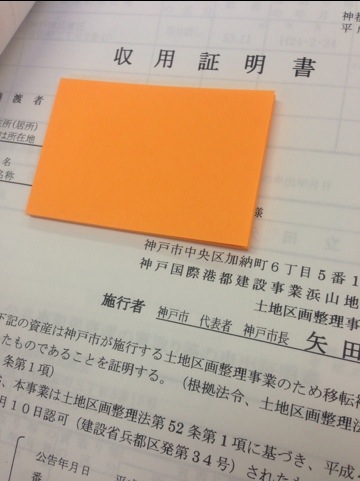

収用による譲渡で特別控除適用する場合、添付書類が必要になります

【必要添付書類】

1.収用証明書

2.買取等の証明書

3.買取等の申出証明書

上記の3点セットは、必ず原本の添付が必要です